1,2 milliard d'euros à investir dans les jeux vidéo : que peut faire Vivendi de sa plus-value latente dans Ubisoft ?

Par Jean-François Ernaux - Consultant en fusions / acquisitions

L'ascension spectaculaire du cours d'Ubisoft met Vivendi devant un choix cornélien : passer à l'acte en lançant une OPA hors de prix et prendre le risque de se retrouver avec une coquille vide ; ou céder sa participation dans Ubisoft dans les meilleures conditions.

L'ascension spectaculaire du cours d'Ubisoft met Vivendi devant un choix cornélien : passer à l'acte en lançant une OPA hors de prix et prendre le risque de se retrouver avec une coquille vide ; ou céder sa participation dans Ubisoft dans les meilleures conditions.

Cette dernière option permettrait au groupe de Vincent Bolloré de se lancer dans une série d'acquisitions ciblées lui permettant de bâtir une véritable business-unit de "digital gaming" ouverte à de réelles synergies avec les autres composantes du groupe de média - la partie audiovisuel et surtout la branche publicité nouvellement intégrée...

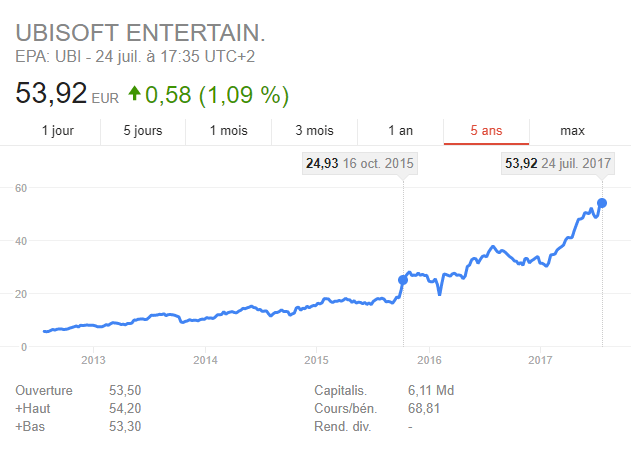

Que faire avec 1,2 milliard d'euros quand on a des ambitions conquérantes et assumées dans l'industrie des jeux vidéo ? Telle est la question à la fois réjouissante et angoissante que doit se poser l'Etat-major de Vivendi en regardant grimper fortement, ces dernières semaines, le cours de l'action Ubisoft. Le milliardaire breton doit se féliciter chaque jour d'avoir eu cette brillante intuition…

Entré de manière non sollicitée dans le capital du groupe breton de jeux vidéo, à un cours probablement compris entre 22 et 24 euros, l'action flirtant actuellement avec les 54 euros, on comprend le parfum d'ambivalence qui doit flotter dans les locaux de Vivendi… Lancer une OPA sur Ubisoft afin d'en prendre le contrôle nécessiterait de dépenser entre 6 et 7 milliards d'euros supplémentaires.

Outre le coût intrinsèque d'une telle opération, qui inciterait n'importe qui à la réflexion, la nature hostile de la relation entre Vivendi et les frères Guillemot doit rendre le groupe de média encore plus prudent. Historiquement, la prise de contrôle amicale d'une société de jeux vidéo est d'ores et déjà une opération chaotique : les productions de jeux vidéo sont tellement sensibles au "time to market" qu'un changement (ou une évolution) "amicale" de management chez un éditeur provoquerait immanquablement des retards de sorties dans le catalogue, qui se traduirait tout de suite par des pertes opérationnelles forcément lourdes compte tenu des coûts de production et de marketing. Dans le cadre d'une prise de contrôle hostile, le risque de voir la machine à succès Ubisoft trébucher et déraper pour replonger dans le rouge paraît particulièrement important : même si l'effet catalogue d'Ubisoft est en croissance, la société demeure largement dépendante de la sortie ordonnée et heureuse de ses nouvelles productions pour maintenir son énorme appareil productif à flot et générer sa marge. Par ailleurs, les métiers au cœur de la réussite d'Ubisoft, fondée sur des succès "AAA", sont très différents des métiers de Gameloft, dont Vivendi apprend la maitrise depuis un an et demi et qui sont plus proches des préoccupations de synergies avec l'e-advertising de Vivendi.

Il est probable que depuis un an et demi, le management de Vivendi a pris conscience de ces différents points et examine ses options stratégiques, comme disent les banquiers d'affaires. Les acheteurs pour une participation dans Ubisoft à ce multiple-là ne doivent pas être légion, mais ce genre d'obstacle n'a jamais effrayé une bonne équipe de fusions/acquisitions.

Imaginons que cette sortie de Vivendi du capital d'Ubisoft soit actée et essayons donc d'imaginer à quoi pourrait ressembler une stratégie d'acquisition d'actifs dans le domaine du jeu vidéo qui ait du sens pour Gameloft et pour Vivendi : de quoi a besoin Gameloft pour devenir une "powerhouse" du jeu digital permettant des synergies intelligentes avec Canal+, Havas et les autres ?

Partons tout d'abord du constat actuel : Gameloft est une société de développement et d'éditions de jeux mobiles, avec des forces et des faiblesses. Au niveau des forces : une bonne connaissance du marché, un catalogue de jeux existant, une capacité de développement. Au nombre des faiblesses : des propriétés intellectuelles faibles, des connaissances perfectibles du monde du data analytics et de la gestion de communautés, une force de frappe commerciale insuffisante, peu de crédibilité dans les domaines connexes du jeu digital : les social games et online games. La société se développe par ailleurs peu ou pas sur les nouveaux usages à forte valeur ajoutée, tels que la réalité virtuelle. Que devrait faire Gameloft, compte tenu de ce qui précède ?

1. Prendre position sur les autres segments des "digital games"

Pour être crédible et devenir un acteur qui pèse, Gameloft doit donc se développer avant tout verticalement : développer un portefeuille de titres dans des domaines complémentaires au sien. Une stratégie d'acquisitions ciblée permettrait de rallier à Gameloft des acteurs à fort potentiel dans le domaine des jeux à forte composante communautaire. Inutile d'essayer de se positionner dans le domaine des blockbusters "AAA" : la maitrise d'un studio de ce type peut demander jusqu'à dix ans et de nombreuses itérations éditoriales autour d'un même concept. Plusieurs sociétés européennes ou américaines, déjà fortement rentables et installées sur leurs marchés mais encore valorisées à des multiples attractifs, constitueraient des cibles idéales pour s'ajouter à la brique Gameloft. Le nom de sociétés telles que Plarium ou Psyonix, qui disposent de jeux de qualité et rentables, vient à l'esprit, mais elles ne sont pas les seules. De nombreux acteurs du même type pourraient constituer le cœur de la rentabilité du futur Gameloft. Ces sociétés sont valorisées entre 10 et 15 fois leur résultat opérationnel et génèrent d'importants flux de trésorerie.

2. Investir dans les usages émergents, notamment la réalité virtuelle

Gameloft a la réputation d'avoir payé cher son retard sur les plates-formes émergentes qu'étaient il y a dix ans iOs et Android. La société était dépendante d'un modèle qui consister à adapter des jeux à faible valeur ajoutée sur le plus grand nombre de types de mobiles possible. Désormais partie du même groupe qu'Havas et Canal+, Gameloft doit être à la pointe des nouveaux usages interactifs et de leurs évolutions. L'interactivité de demain - qu'elle soit ludique, professionnelle ou industrielle - passe par la réalité virtuelle et la réalité augmentée, qui vont jouer un rôle important aussi bien dans le jeu vidéo que dans les "serious games", le marketing relationnel et la publicité. Une part importante de la plus-value à venir de Vivendi dans Ubisoft pourrait être utilement investie dans un des acteurs les plus prometteurs des plates-formes de réalité virtuelle. Les deux acteurs indépendants les plus intéressants sont, sans nul doute, l'américain Steam et le suédois Starbreeze. Ils sont tous les deux très innovants, déterminés à maitriser hardware Et software et à opérer leurs propres plates-formes. Le capital de Steam n'étant pas ouvert, reste Starbreeze, qui a fait une JV avec le taiwanais Acer et dont le casque StarVR a fait sensation à l'E3 en 2015, qui est doté d'un management tout aussi solide et visionnaire que Steam.

3. Réorganiser Gameloft en plateforme de production et en plate-forme de distribution

A quoi bon investir dans des studios si c'est pour les laisser opérer de manière exclusivement autonome ? La liberté créative est indispensable, mais au sein d'un ensemble cohérent et coordonné. Avant même que la première de ces acquisitions ne soit réalisée, Gameloft doit disposer d'un plan d'intégration de ces nouvelles activités au sein de Gameloft, et de Gameloft au sein du groupe Vivendi. Là, plutôt que dans les acquisitions, réside le plus gros défi pour Vivendi et le PDG de Gameloft Stéphane Roussel.

Au sein de Gameloft à proprement parler, cela pourrait passer par la création d'une cellule éditoriale par types de productions/services chapotées par une cellule éditoriale globale. Chaque studio, tout en conservant sa capacité créative, pourrait répondre à des appels d'offre interne pour travailler sur des projets entiers ou partiels. Une cellule "transverse" veillerait à ce que les différents studios mutualisent un minimum de process et de technologies et échanges leurs bonnes pratiques.

Parallèlement à la cellule éditoriale globale, une cellule "serious games" concevrait des concepts de services ou de produits interactifs à destination du monde professionnel ou industriel. Des groupes de travail ad hoc mêlant cellules éditoriales et représentants d'Havas et des autres composantes de Vivendi permettrait de focaliser les synergies sur des collaborations concrètes (ex : un ensemble de produits et services de jeux VR / mobiles / online pour la sortie d'un nouveau film, ou, pour le compte d'un client d'Havas, une campagne de publicité sur lieu de vente en VR accompagnée de produits dérivés interactifs…) plutôt que sur des concepts abstraits.

Du point de vue du joueur, Gameloft deviendrait une plate-forme agrégeant les produits et services des différentes filiales acquises, mais également des produits conçus par des tiers, sur le modèle de Steam ou de l'Apple Store. Le but étant d'agréger et de faire vivre les communautés les plus larges possibles.

Comme on le voit, disposer d'un trésor de guerre à investir dans les jeux vidéo ne sera que le début de l'aventure pour Vivendi.

Jean-François Ernaux

Consultant en fusions / acquisitions